La cartera permanente es una de las carteras pasivas o para vagos más conocida. Es conocida por su solidez y enfoque ultra conservador.

En este artículo del blog te voy a contar sobre la cartera permanente lo siguiente.

- Los rendimientos que ha tenido esta cartera permanente durante los últimos años y sus principales métricas.

- Una vez que ya sepas cuánto gana la cartera permanente te voy a contar quién la desarrolla y sus principales ideas o motivaciones.

- La cartera permanente es fuente de inspiración y ya existen muchos fondos que siguen su filosofía. Como siempre, en el mundo de los fondos la mayoría son un desastre y te pondré un ejemplo de ello.

- Si te he dado el ejemplo de una mala implementación de la cartera permanente por parte de un fondo y no quiero que me llames cenizo te tengo que dejar un fondo que lo está haciendo genial inspirándose en este enfoque.

Entremos en materia con el primer punto.

1.- Cartera permanente: rendimientos y métricas.

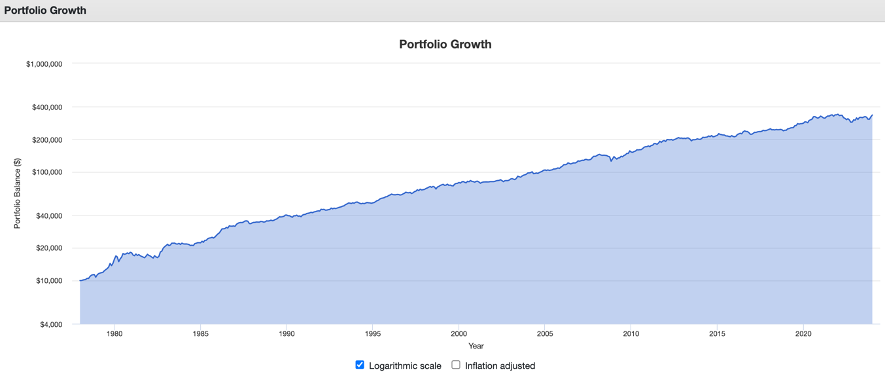

La cartera desde 1978 está haciendo un rendimiento del 7,93% anual.

Has leído bien, 7,93% cada año.

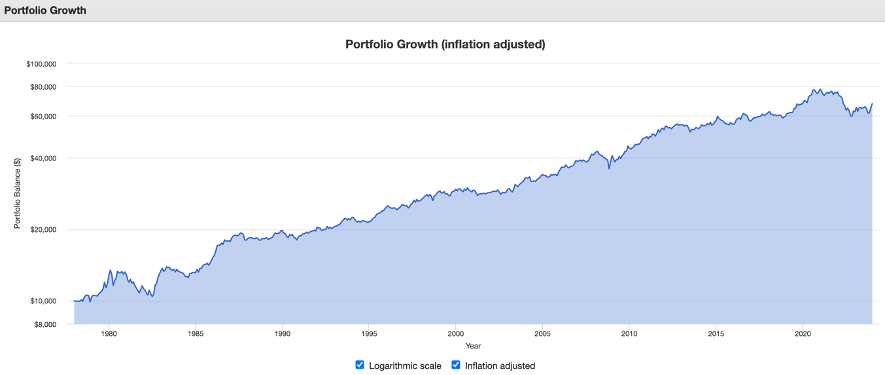

Si lo ajustamos incluyendo la inflación el rendimiento es de un 4,24% al año.

¿Quieres que le dé un infarto al del banco?

Pues ve al banco, le dices que tienes una cartera que desde 1978 hace casi un 8% al año y le dices que venda sus productos a… (te dejo completar la frase a tu libre elección).

A continuación tienes los datos:

10.000$ invertidos en enero de 1978 serían ahora 334.168$ y solo tendrías que trabajar una vez al año ajustando los pesos. Lee más sobre esto en el próximo apartado.

Ojo que esos 10.000$, si tenemos en cuenta la inflación, a los de los bancos, fondos, planes de pensiones país y demás productos venenosos que siempre se olvidan… serían 67.584$.

Desde enero de 1978 la cartera permanente de Harry Browne viene haciendo un rendimiento anualizado del 7,93%. Ve al banco, cuéntaselo y escucha cómo te dicen que es imposible.

Insisto, ve al banco y le cuentas que tienes una inversión con esos números y luego me mandas un email y me dices que te ha llamado.

Sé que os gustan más los gráficos que los números así que te dejo con dos gráficos de rendimiento, con y sin tener en cuenta la inflación.

Sin tenerla en cuenta:

Teniéndola en cuenta:

Por cierto, usa siempre gráficos logarítmicos a la hora de ver los rendimientos, son más nobles que los normales.

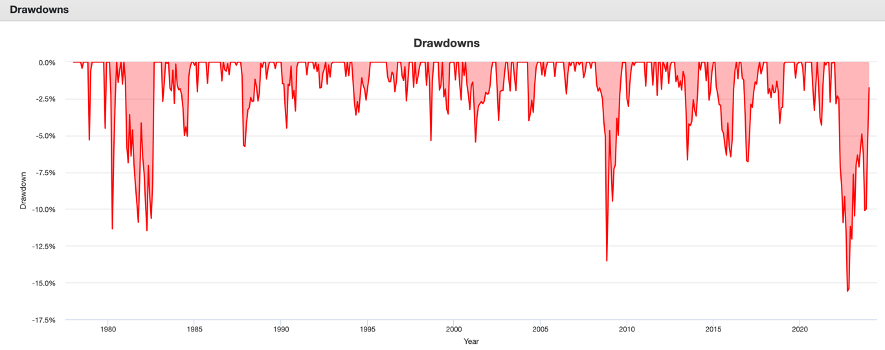

Cambiando de tema, si nos fijamos en otra métrica, esta vez una de riesgo, vemos que el máximo drawdown mensual es del 15.58%.

¿Qué quiere decir esto del máximo drawdown?

Te lo explico de forma muy sencilla y verás que se entiende perfectamente.

Imagínate que eres el tío más cenizo y con más mala suerte del mundo.

Siendo tan gafe vas y contratas esta cartera en el peor momento posible. Entras tu con tu dinero y la cartera empieza a bajar, a bajar más y a seguir bajando.

De los 45 años, este pésimo, nefasto y gafe escenario implicaría que irías perdiendo en el peor momento de todos un 15.58% de tu capital.

Cuando te ofrezcan un producto de inversión no te dejes deslumbrar por los rendimientos y pon el foco de inmediato en las métricas que te dicen cuáles son los riesgos. Sé inteligente.

Decía que esta cartera era bastante sólida y por eso tenía fama.

En el periodo del COVID cuando todos los mercados se metían una leche tremenda esta cartera perdía solamente un 1.93%.

Te dejo un gráfico que me gusta mirar siempre, el de las rachas de pérdidas o máximos drawdowns

La gente siempre pone el foco en los rendimientos pero a mí me gusta mirar primero los riesgos.

A continuación y solo para los clientes de cualquiera de las membresías os dejo un pequeño video comentado de poco más de 5 minutos donde te muestro cómo sacar tú mismo todos estos gráficos y algunas cosas más.

Si te has fijado, al final del vídeo puedes ver cómo en cualquier periodo de 5 años dentro de los 45 años analizados el promedio de rendimiento de la cartera es del 7.70%. Hablamos de una cartera tremendamente sólida.

2.- Filosofía de la cartera de Harry Browne

La cartera permanente fue desarrollada por Harry Browne, un tipo peculiar que incluso llegó a ser candidato a la presidencia de los Estados Unidos por el partido libertario.

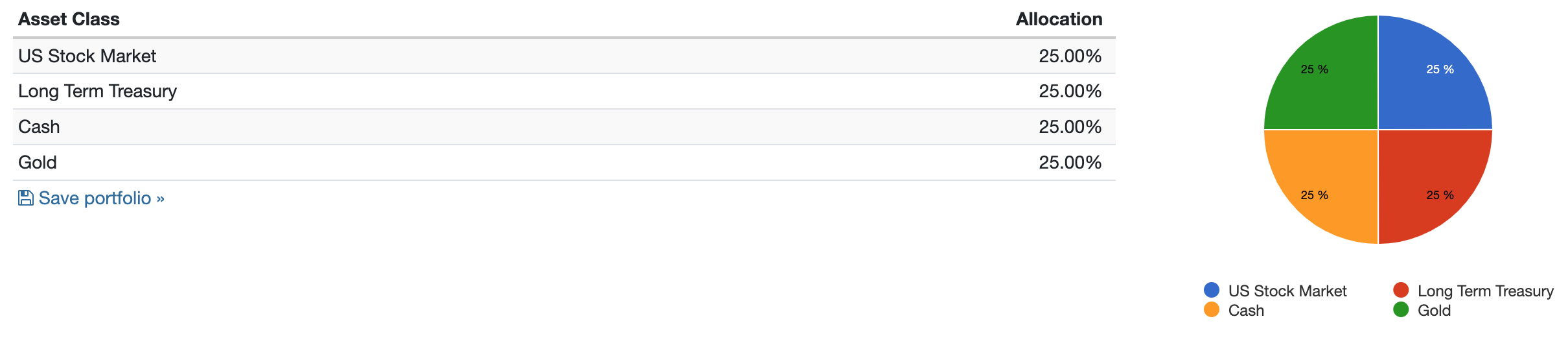

En los años 80 la diversificación de las carteras de inversión básicamente se trataba de dedicar un porcentaje a las acciones (renta variable) y un porcentaje a los bonos (renta fija). Harry Browne planteó otro enfoque de diversificación incluyendo materias primas como el oro y dejando una parte de la cartera en cash o líquido.

El planteamiento principal y algo simplista de Harry Browne es que la economía se divide en 4 posibles estados:

- Inflación

- Deflación

- Prosperidad

- Recesión

Así que, según Browne, tenemos cuatro opciones: estamos en un período de prosperidad, de recesión de inflación o de deflación. Recuerda que es un planteamiento de los años 80 y, por ejemplo, no asume otros estados posibles o un híbrido entre ellos.

Para cada uno de los 4 estados de la economía Mr. Browne identifica un producto de inversión óptimo. Estos cuatro productos son acciones, bonos, oro y cash.

Browne planteó una diversificación de activos con un 25% en acciones, un 25% en bonos, otro 25% en oro y el otro 25% en cash. Hasta aquel momento las carteras eran acciones y bonos solamente.

Y la relación entre estados de la economía y producto óptimo para invertir en ese estado es la siguiente:

- Inflación = Oro

- Deflación = Bonos

- Prosperidad = Acciones

- Recesión = Cash

Ahora llegamos al punto más crítico de la cartera, me imagino al señor Browne pensando en cuánto capital dedicar a cada uno de los estados o productos.

El amigo podría haber optado por un sistema donde, si estamos en un momento de prosperidad, el 100% de tu capital va a las acciones o, si estamos en una época de deflación, el 100% a bonos. Hacer algo así ya no sería un concepto de cartera pasiva y tendrías que asumir la complejidad de decidir en qué estado de la economía estamos.

Así que medida salomónica la de Harry, todos los productos al mismo porcentaje, todos al 25%. Te vuelvo a decir que son los años 80 y hoy en día hay planteamientos más modernos. Te recuerdo que tienes pendiente ir al director de tu oficina y plantearle esto de una cartera que lleva haciendo un ocho por ciento de rendimiento al año desde 1978.

Pues tenemos el detalle de la cartera permanente de Harry Browne. Invierte el 25% de tu capital en acciones, otro 25% en bonos de largo plazo, un 25% en oro y el 25% que falta déjalo en cash.

4 productos, ninguno más. Mismos pesos, siempre un 25%.

Mismos productos y mismos pesos: pasividad total, no tienes que hacer nada durante el año. Lo único que tienes que hacer es a final de año volver a reequilibrar todo al 25%.

Con cualquier cartera pasiva tu único trabajo es a final de año volver a ajustar los productos a sus pesos iniciales. El resto del año olvídate de ella y déjala trabajar, por eso son carteras para vagos.

Piensa que un año a lo mejor los acciones han subido y son el 29% de tu capital el oro ha bajado y es el 21%. Pues a final de año vendes el 4% de las acciones y compras el 4% en oro y ya tienes todo al 25%.

Desde 1978 han pasado 45 años, has trabajado un rato el último día del año reajustando tus pesos al 25% y te has llevado un 7.93% al año. Lo dicho, ve al banco.

¿Sabes lo que más me gusta a mí de esta cartera?

No tiene ningún periodo de 5 años negativo, de hecho el peor periodo de 5 años hace un 2.67% anual. Así que si fueras Mr. Cenizo y hubieras invertido en el peor momento en esta cartera manteniendo 5 años sin hacer nada hubieras conseguido ser rentable.

Por cierto la rentabilidad media a 5 años es de un 7,70% y el período más afortunado de 5 años hace un 16,63%. Al igual que existe Mr. Cenizo está Mr. Suertudo.

A continuación te dejo, solo si eres cliente de cualquiera de nuestras membresías, la lista de 4 productos para armar la cartera en la actualidad.

Te lo dejo en las siguientes versiones y además te digo la que a mi más me gusta.

- La primera versión es una versión de fondos americanos cotizando en dólares.

- La siguiente es una versión con ETF’s en lugar de fondos, americanos también.

- Vamos con la versión de ETF’s contratables en Europa cotizando en dólares.

- Seguimos con una versión de ETF’s contratables en Europa cotizando en euros.

- Y terminamos con la versión de ETF’s contratables en Europa cotizando en euros y la divisa cubierta.

Voy a cerrar este apartado hablando sobre las comisiones que son muy bajas hoy en día tanto en los productos contratables en USA como en los que puedes contratar en Europa. Hablamos de comisiones para cada uno de los productos de entre el 0.03% y el 0.12%. Fácilmente puedes armar una cartera con ETF’s por una comisión del 0.08%, que es algo que también el del banco te dirá que es imposible.

3.- Un mal ejemplo de un fondo siguiendo la cartera permanente.

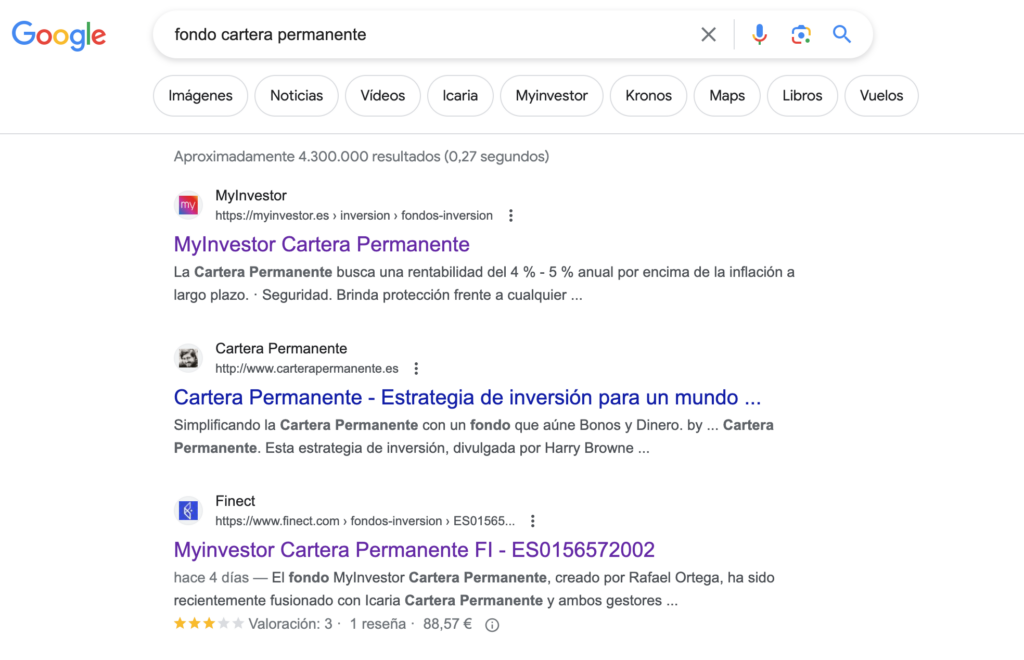

Empieza la historia de este fondo con una búsqueda en Google así que simplemente abro el buscador y pongo “fondo cartera permanente”. El buscador me da la siguiente información:

Ya tenemos por dónde empezar a tirar del hilo. Hay un fondo comercializado por MyInvestor que implementa o por lo menos se llama cartera permanente.

Una cartera sencilla compuesta de 4 productos y que lleva haciendo un 7.93% al año desde 1978. En comisiones la puedes implementar por un 0.07% al año.

A ver qué nos encontramos.

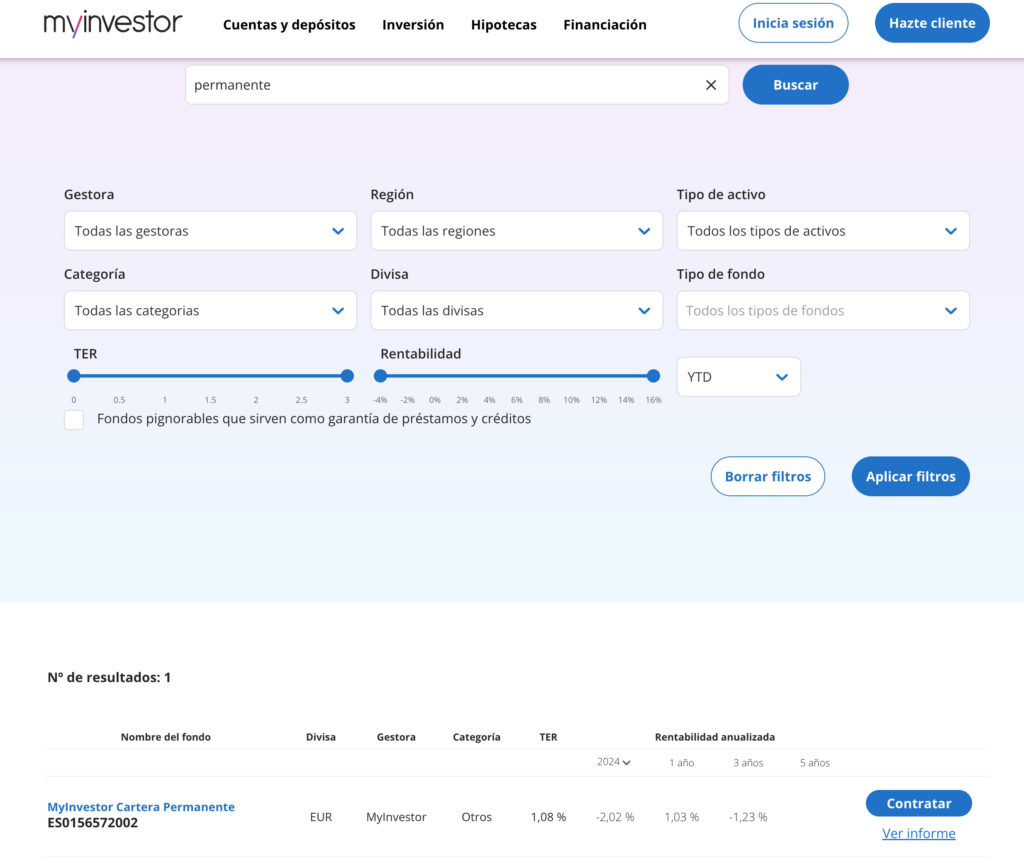

Yo lo primero que hago es buscar la información en la web de morningstar.es, busca la entrada del buscador o directamente pon el nombre del producto. Nos dice que es un fondo creado a mediados de 2020 y que tiene unas comisiones del 1.08%.

La primera en la frente, ¿Cómo es posible que cobren un 1.08% por implementar una cartera tan sencilla?

Alucinante.

Si lo haces tú mismo pagas unas comisiones del 0.08% al año, si dejas que lo haga otro por ti las comisiones que pagas son del 1.08%. Un 1% en el largo plazo y por el interés compuesto ya es una diferencia tremenda

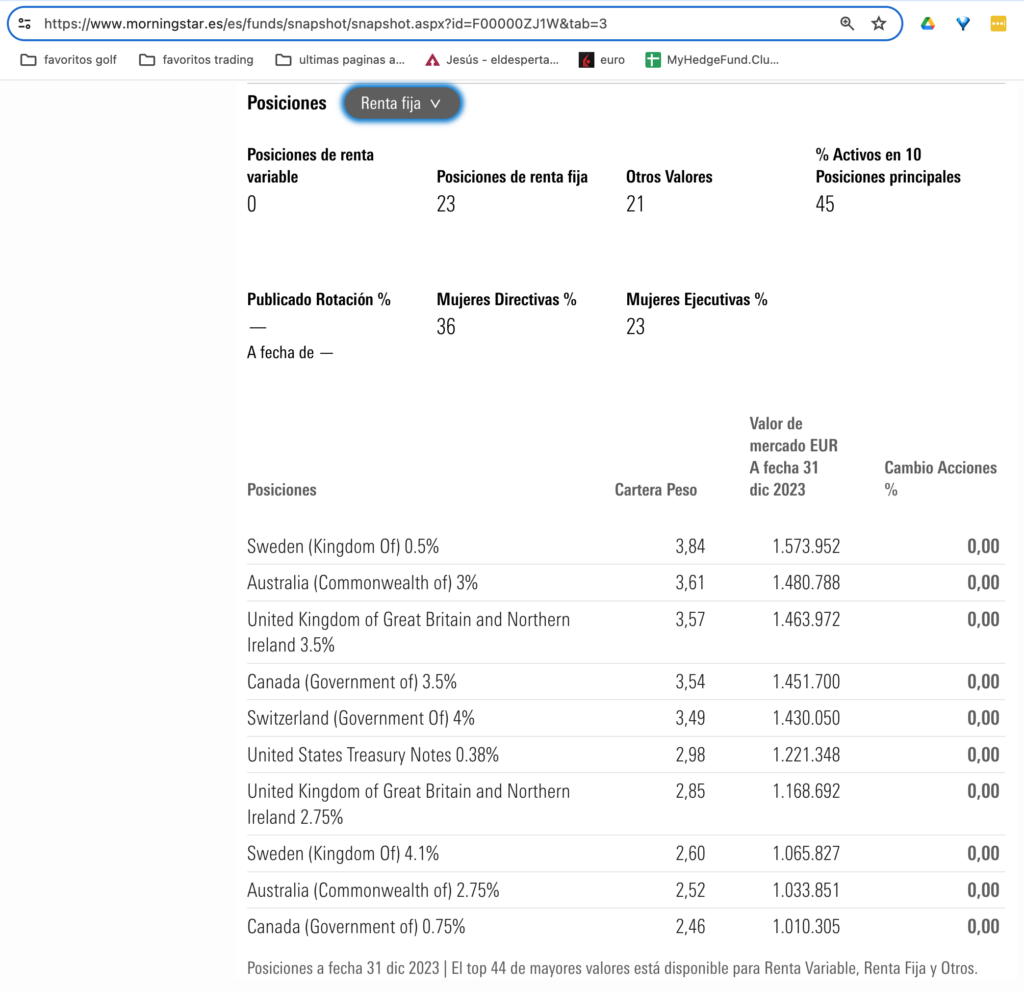

Sigo investigando por los distintos apartados que facilita la gente de Morningstar.

Veo que va perdiendo dinero y en los 3 últimos años a un ritmo del 1.23% de pérdida anual.

Vamos con la segunda en la frente. Consulto el apartado para ver qué tienen en cartera y me quedo perplejo.

44 productos en cartera, 23 de ellos de renta fija.

Vamos a ver, si la cartera permanente son 4 productos ¿por qué tienes 44?

23 productos en renta fija cuando la cartera permanente tiene uno.

Sigo investigando en la misma web y veo que el fondo se ha constituido el 22/09/2017.

¿Por qué solo tengo datos desde mediados de 2020?

Toca activar el modo de investigación aunque ya para mi es un fondo raro y que descartaría.

Volviendo a Google consigo dos documentos o pçaginas web con algo más de información.

Uno es este del buscador quefondos.com.

Y otro es este de fundinfo.com.

En el primero puedo ver las rentabilidades desde septiembre de 2017, o sea que me muestra desde el inicio. De hecho va perdiendo un 11% desde dicha fecha.

En el segundo veo el detalle de las posiciones y veo que hay posiciones en euros, libras esterlinas, francos suizos, dólares, coronas suecas, dólar australiano, dólar canadiense, etc.

Sigo rascando y veo posiciones en bolsa japonesa, británica, sueca, canadiense, australiana, etc. Incluso en países emergentes.

Renta fija alemana, británica, sueca, suiza, canadiense, australiana, francesa, estadounidense, etc.

Empiezo a sospechar de qué va el asunto.

A ver si estos tipos han hecho la cartera permanente por países y han implementado 8 o 10 carteras permanentes…

Menuda paja mental.

Intuyo que el tema es diversificar y abrir una cartera permanente de 4 productos de Japón, otra de 4 productos de USA, otra de 4 productos de Suiza y así pasando por todos los países citados.

Diversificar cuando inviertes es necesario pero no hay que ponerse a repartir el capital entre 40 productos. Hay que diversificar sabiendo el motivo y el impacto de cada producto elegido en el conjunto de la inversión.

¿No es más fácil abrir la cartera permanente original y cubrir la divisa?

O si te preocupa poner todo en EE.UU., no es mejor abrir en EE.UU.y Europa.

¿Qué sentido tiene abrir una cartera permanente con productos suecos o japoneses?

Ups, un momento… Aquí hay más.

¿Plata? ¿Tienen un producto sobre plata en la cartera permanente?

6 productos replicando el oro, uno en dólares y 5 en euros.

Veo sentido para grandes capitales no poner todo en el mismo fondo pero repartirlo en 6 distintos es excesivo.

Lo de la plata me hace sospechar… La cartera permanente no lleva plata pero Harry Browne con los años montó un fondo donde implementó su cartera permanente con ligeras modificaciones.

Recuerdo que modificó el peso del 25% en oro y pasó a 20% en oro y 5% en plata.

Para los clientes de la membresía os dejo detalle de ese fondo que puso en marcha Harry Browne que a día de hoy sigue vigente y puedes contratar

Voy a terminar comparando rentabilidades aunque no me gusta un pelo el enfoque que han seguido.

Con la información que tengo, 10.000 euros metidos en este fondo el 30/09/2017 se habrían convertido en 8.946 euros el 31/12/2023.

Para el mismo período de tiempo la rentabilidad de la cartera original hace que 10.000 dólares se hayan convertido en 13.889 dólares.

¿Explicará todo esto el cambio de divisa?

Vamos a verlo.

1.1812 fue el cambio del euro/dólar el 30/09/2017.

10.000 euros a esa fecha serían entonces 11.812 dólares.

11.812 dólares se revalorizarían hasta 16.406 dólares el 31/12/2023.

1.1037 es el cambio del euro/dólar el 31/12/2023.

Luego 16.406 dólares serían 14.864 euros.

Conclusión, el cambio de divisa no explica esas pérdidas que tienen implementando la cartera.

Con el tema del riesgo de divisa hay una confusión tremenda entre los inversores. Ese desconocimiento genera mucha confusión pues ven pérdidas cuando pensaban que tendrían ganancias y al revés.

Voy a mirar en la web de esta gente por si se me ha pasado algo.

Tienen un buscador así que lo usaré y veré si encuentro su fondo de cartera permanente.

Sale el mismo informe que el de Fundinfo, confirma lo de las comisiones del 1.08% y solo muestra información desde mediados de 2020.

¿Qué pasa entre 2017 a 2020? ¿Se cambia de filosofía inversora?

CONCLUSIÓN: Tu mejor opción, y con mucha diferencia, es implementar tú mismo la cartera original, mantener la lista de productos reducida, optimizar comisiones y si te preocupa la divisa aprender a cubrirla.

4.- Y a veces me llevo sorpresas, un fondo haciéndolo bien

Mi opinión sobre los bancos, planes de pensiones, PIAS, fondos de inversión y demás productos venenosos que comercializan es nefasta. Tremendamente negativa y para mí se acercan a ladrones legales o amparados por la ley.

El principal interés de estos tipos y sus productos es simplemente su beneficio a través de unas comisiones que sangran tu cuenta impunemente. Lo que a ti te conviene o tu interés queda en un segundo o tercer plano.

Por eso cuando encontré un fondo de inversión siguiendo la filosofía de la cartera permanente pensé que habría gato encerrado.

Con estos tipos andaba totalmente equivocado, analicé a fondo lo que hacían, sus posiciones, su rendimiento y lo comparé con el de la cartera permanente original y…

Sorprendentemente los resultados se parecen mucho e incluso son capaces, con decisiones activas, de llevar mejor los escenarios donde la cartera permanente ha sufrido.

Leyendo e investigando sobre ellos he sacado algunas enseñanzas que aplico en mis estrategias.

Si te gusta la filosofía de la cartera permanente y confías en ciertas decisiones activas de un gestor son una gran opción.

Este fondo lo quiero compartir y comentar con mis clientes de las membresías. Así que a continuación te cuento qué fondo es, qué me llama la atención y la comparativa de resultados que he hecho con la cartera permanente.